起首:财华社【SOE-158】ギリモザ 交わる体液、濃密セックス Ami

腾讯音乐(01698.HK)(TME.US)二季度功绩再上一台阶,两市股价却不测坠下一台阶!

最新公告清楚,腾讯音乐于本年二季度权利捏有东谈主应占净利润16.8亿元(单元东谈主民币,下同),同比大幅增长29.6%。但腾讯音乐的收入发达疲弱,总收入为71.6亿元,同比下降1.7%。

关联词,尽管腾讯音乐的盈利终明晰权臣增长,却出乎猜想识遭逢了阛阓的冷落,投资者遴聘请脚投票,导致股价大幅着落。

成人电影好意思东时候周二,公司好意思股股价暴跌15.31%,刷新本年4月中旬以来新低;北京时候8月14日,公司港股股价亦“在劫难逃”,驱懒散稿前,跌幅达18.41%。

关于腾讯音乐这次淡薄的暴跌,阛阓上大量觉得公司的收入发达不足好多投行预期,以及公司对下半年及来岁的音乐订阅收入增长教导逊于预期,激励阛阓资金纷纷出逃。

另一方面,腾讯音乐的估值不低,这次大跌后市盈率(TTM)仍当先22倍,估值水平在统共的中概股中名次靠前。

与此前的季报相似,腾讯音乐本年二季度的收获单亦有喜有忧。

01 在线音乐付用度户鼎新高,但预测不足投行预期

腾讯音乐有两大主业,一是在线音乐业务,其中包括QQ音乐、酷狗音乐、酷我音乐和全民K歌这四大迁徙音乐产物;二是酬酢文娱业务,主要提供直播就业。

由于酬酢文娱业务投入零落期,在线音乐业务在近几年撑起了腾讯音乐成长的大旗。

在线音乐业务不负众望,收入鸿沟捏续扩大,况且盈利才智苍劲。

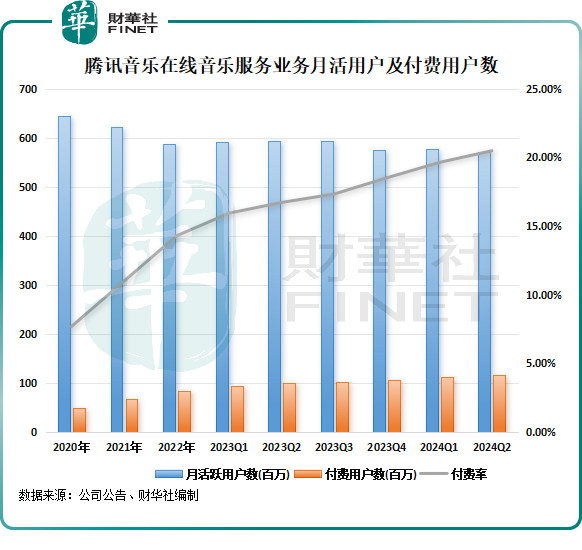

本年二季度,在线音乐业务收入同比苍劲增长27.7%至东谈主民币54.2亿元,其中在线音乐订阅收入同比增长29.4%,公司指主要由于订阅用户鸿沟的进一步教化和单个付用度户东谈主均收入的教化带动。

纵不雅曩昔几年的运营数据,腾讯音乐对在线音乐业务的战术是不外于追求活跃用户量,而是挖掘用户付费后劲,从而教化公司的盈利才智。

于本年二季度,腾讯音乐的上述战术捏续在深切,在线音乐业务月活跃用户数链接下降,同比下降3.9%至5.71亿。与此同期,腾讯音乐通过链接增强实质生态,以及运用AIGC等工夫教化听歌体验,公司的付用度户数保捏增长,亚洲日韩同比增长17.7%至1.17亿,创下纪录新高。

此外,腾讯音乐在线音乐业务单个付用度户月均收入为10.7元,同比增长10.3%。

基于在线音乐业务的苍劲发达,公司惩办层在功绩疏导会中对2024年的倡导和预测保捏不变,预计本年将终了健康和正数的收入和盈利增长,同期还预计全年净利润略好于此前的预期。

高盛发表施展指出,腾讯音乐第二季功绩适当预期,但对下半年至2025年的预测不一,惩办层将每季净新增用户教导由原本的300万,下调至150万至200万水平,并但愿透过更高价钱的超等会员就业(SVIP)教化单付用度户月均收入(ARPPU),以保管集团收入贪图。

该行,料腾讯音乐增长能源的转机,可能会引起部分投资者对多重减弱的忧虑。但该行觉得腾讯音乐的风险请教偏朝上行,看好其永久增长久景,对其2024至2026年的收入预测下调3%至7%。

02 好意思中不足:酬酢文娱捏续颓败

酬酢文娱就业业务,用户可在腾讯音乐的平台献技唱、不雅看和酬酢,公司主要通过全民K歌平台提供在线K歌就业,以及以QQ音乐、酷狗音乐、酷我音乐和全民K歌上的“直播”页面以及酷狗直播和酷我直播提供以音乐为中枢的直播就业。

当作腾讯音乐曾遐想收的主心骨和现款奶牛,酬酢文娱就业业务如今光环不再。在抖音、视频号、哔哩哔哩(09626.HK)(BILI.US)等竞争敌手围堵下,腾讯音乐很难抗住短视频平台更高频的竞争。

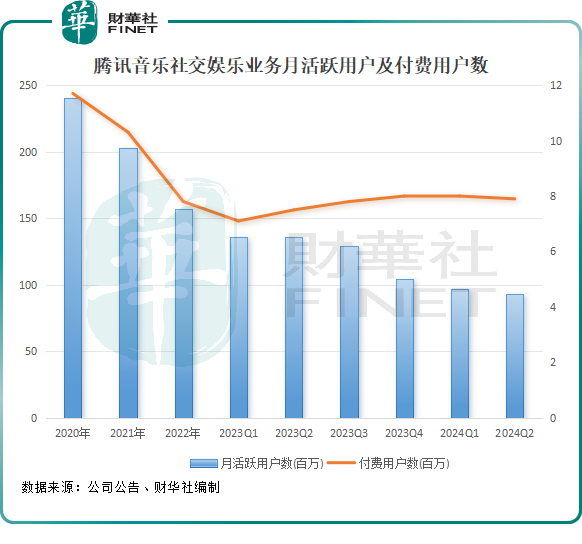

于本年二季度,酬酢文娱业务收入同比大幅下降42.8%,至17.4亿元。腾讯音乐讲解称,这主淌若由于自2023年第二季度起公司援手了部分直播互动功能并实行了更严格的合规要领,以及更多来自其他平台的竞争所致。

用户层面,不出阛阓猜想,月活跃用户数链接萎缩,二季度为9300万,同比下降31.6%。付用度户则在本年一季度达到近些年岑岭后出现回落,二季度为790万。

此外,酬酢文娱业务单个付用度户月均收入也出现断崖式着落,同比下降45.8%至73.2元。

腾讯音乐惩办层在功绩会中暗意,关于酬酢文娱业务,预计将链接面对竞争和宏不雅环境等身分挑战。

中金公司发布相干施展称,腾讯音乐二季度酬酢文娱的功绩,基本适当阛阓预期,但谈判到酬酢文娱业务受外部环境影响,下调24/25 年收入1.1%/3.1%至284/318亿元,因本钱和用度规定,保管24/25年Non-IFRS净利润预测不变。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

遭殃裁剪:张倩 【SOE-158】ギリモザ 交わる体液、濃密セックス Ami